Возможные изменения на рынке трубопроводной арматуры в связи с ростом курса доллара

Прогнозируемый рост рынка трубопроводной арматуры в маркетинговых исследованиях 2012-2013гг был основан на двух важнейших положениях. В первую очередь, – это дальнейший рост цен на энергоносители, этот фактор фигурировал в равной степени, как в прогнозах по мировым рынкам, так и при оценке перспектив развития российского рынка ТПА. Кроме того, в большинстве исследований по отечественному рынку в среднесрочной перспективе учитывалась относительно спокойная динамика курса рубля по отношению к доллару и другим мировым валютам.

В стратегическом плане эти два фактора обеспечивали сохранение общего вектора развития ведущих отраслей российской экономики. Высокие цены на нефть и газ стимулировали освоение новых месторождений в Заполярье и Арктике, а также применение новых технологий для повышения отдачи уже действующих скважин. Связанные с этими процессами инфраструктурные проекты должны были гарантировать рост рынка трубопроводной арматуры для энергетики, судостроения и других отраслей. При этом относительно стабильный курс доллара позволял сохранять баланс в соотношении импортной и отечественной арматуры при возможности закупа нужных количеств того и другого.

Однако следует отметить, что даже при таких допущениях оценка текущего положения и прогнозы не выглядели, безусловно, оптимистично.

Как оценивалось состояние рынка в 2013 году, и какие прогнозы делались на 2014 г

Наличие официальных статистических данных не исключает различий в тональности отчетов и докладов, всем хорошо известно, что в одних случаях стакан наполовину пуст, а в других наполовину полон. Так, на докладе в Госдуме (февраль 2014г) президент НПАА Макаров В.В. положительно охарактеризовал состояние в отрасли, отметив «тактические» недостатки, мешающие развитию. Главный редактор отраслевого журнала ТПА Д.Г. Грак в своем прогнозе на 2014 г. отмечал, что «в целом год будет похож на 2013, но есть и отличия. Первое отличие ― можно прогнозировать некоторый подъем спроса во второй половине 2014 года. Это возможно обеспечит лучшие экономические показатели по итогам всего 2014 года относительно 2013 года».

С другой стороны в годовом отчете «Российское арматуростроение» за 2013 год специалистами НПАА представлена более пессимистичная картина. В нем отмечено, что конъюнктурный кризис охватил целый ряд добывающих и первопередельных отраслей (металлургия черная и цветная, добыча угля), рост в промышленности также замедлился. По последним итогам Росстата рост промышленного производства в 2013 году в России составил 0,4%, в то время как в 2012 году – 3,4%, в 2011 году – 5%, в 2010 году – 7,3%. в целом по стране итоги 2013 года оказались хуже ожиданий, и основные показатели уменьшились по сравнению с предыдущим годом. Прирост ВВП составил всего 1,3% против 3,4% в 2012 году.

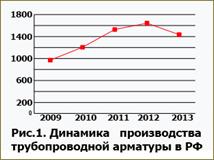

Аналогичные процессы идут и в производстве трубопроводной арматуры, коррелируя с общими данными по экономике. Здесь по предварительным оценкам спад производства в стоимостном выражении составил 15% (в рублях), 12,7% в долларовом эквиваленте и 14,5% в натуральном выражении. На рис. 1 показана динамика производства трубопроводной арматуры за последние пять лет в стоимостном выражении.

Спад российского производства арматуры также обусловлен причинами конъюнктурного характера, что подтверждается снижением импорта трубопроводной арматуры. Он уменьшился на 17,2% в стоимостном (долл.) и на 18% в количественном выражении. Снизился также и экспорт, в стоимостном выражении падение составило 20,5% и в натуральном – 11%. Данные динамики по импорту экспорту показаны на рисунке 2.

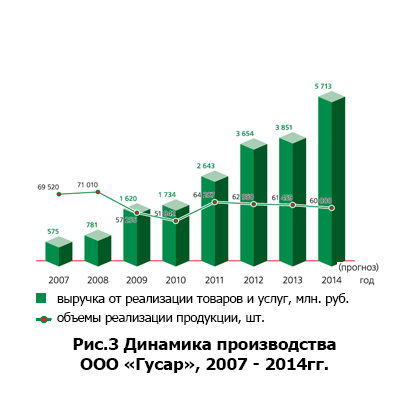

Разумеется, российские производители точно представляли себе ситуацию в отрасли, и учитывали негативные тенденции в планировании. На рисунке 3 показана динамика производства Гусевского арматурного завода, одного из новых ярких лидеров отрасли.

Как видим, специалисты компании точно интерпретировали спад 2012-2013гг. и прогнозировали в 2014 году сокращение количества выпускаемой продукции с одновременным увеличением выручки за счет роста цен.

Таким образом, исследования российского рынка трубопроводной арматуры зафиксировали появление негативные тенденций уже в 2012-2013гг.

В этой связи резкое повышение курса доллара и падение цен на нефть необходимо рассматривать, как дополнительные факторы, влияющие на уже имеющиеся негативные тенденции.

Главной задачей статьи представляется поиск ответа на вопросы о том, каким образом отреагирует российский рынок на новые условия, начнется ли процесс интенсивного замещения импорта, или наоборот пойдет процесс стагнации производства? Для более полной и объективной оценки влияния резкого снижения курса рубля и цен на нефть необходимо учитывать структурные особенности российского рынка трубопроводной арматуры. На рисунке 4 представлено распределение потребления ТПА по отраслям.

Диаграмма наглядно свидетельствует, что для РФ основными потребителями остаются нефтяная и газовая отрасль, а также энергетика, в сумме закупающие примерно две трети продукции. Такой баланс характерен и для номенклатуры многих российских заводов, выпускающих ТПА. Основными видами продукции для этих отраслей являются задвижки, шаровые краны и дисковые затворы. По этим видам импорт составляет около 50% даже в таких приоритетных для России отраслях как атомная энергетика.

Рост курса доллара при таком соотношении импортной и отечественной продукции должен, несомненно, дать преимущества российским предприятиям. Выигрывая в цене, они получают шанс отвоевать часть рынка для своих поставок. Таким образом, рост доллара сам по себе не представляет для производителей ТПА никакой угрозы, а наоборот – ставит их в более выгодное положение и способен стимулировать рост производства. Несомненно, все так бы и произошло, но в реальности необходимо учитывать отраслевую структуру потребления, и влияние на российскую экономику обвала цен на нефть.

Борьба факторов

Ни у кого не вызывает сомнений, что снижение курса рубля связано с обвалом мировых цен на нефть, соответственно, влияние на экономику РФ и в частности на рынок ТПА оказывают оба фактора. Сам по себе рост доллара может дать сокращение импорта и рост производства отечественной арматуры, но эффект не может быть значительным в силу ряда причин. Дело в том, что стоимость ТПА в большинстве проектов не превышает 3%, поэтому повышение цены на импортные изделия даже на 50% привело бы к увеличению общей стоимости примерно на 1,5%. В большинстве случаев это не станет причиной для изменения проектов под российскую ТПА. Кроме того, сложившаяся практика проектирования в нефтегазовой отрасли и энергетике связана с применением нормативной базы, и часто проще применить импортное решение, чем выполнить все процедуры по российскому продукту. В итоге российская продукция будет успешнее конкурировать в строительстве и коммунальном хозяйстве (сегмент СИК на рис.4), но – это не более 10% от всего потребления.

С другой стороны, существенное снижение цен на нефть может оказать значительное влияние на рынок ТПА с учетом того, что нефтегазовый сектор потребляет более 60% производимой и импортируемой ТПА. Низкие цены могут привести к замораживанию многих новых проектов и сделать нерентабельным применение дорогостоящих технологий повышения дебета действующих скважин. В сумме это приведет к снижению спроса в наиболее значимых для российской промышленности сегментах потребления, следовательно, на повестке будет вопрос о сохранении объемов производства. Импортозамещение в такой ситуации можно рассматривать как инструмент стабилизации производства, но уже не как стимулятор роста.

Итоги

В сложившемся положении с учетом предыдущих негативных трендов маловероятен рост объемов производства за счет замещения импорта. Всплеск цен на импорт уже неизбежен, но существенное изменение в соотношении долей импортной и российской продукции в среднесрочной перспективе маловероятно. В 2015 году, несмотря на рост цен, резкого сокращения объемов производства можно не опасаться, ввиду замедленной реакции рынка и начала положительной фазы трехгодичного цикла потребления арматуры.

Специально для Арматурка.ру